蔚来四季度营收同比下滑17.1%,开盘10分钟暴跌6.25%

封面来源:蔚来官网

作者 | 程潇熠

编辑 | 吴岩

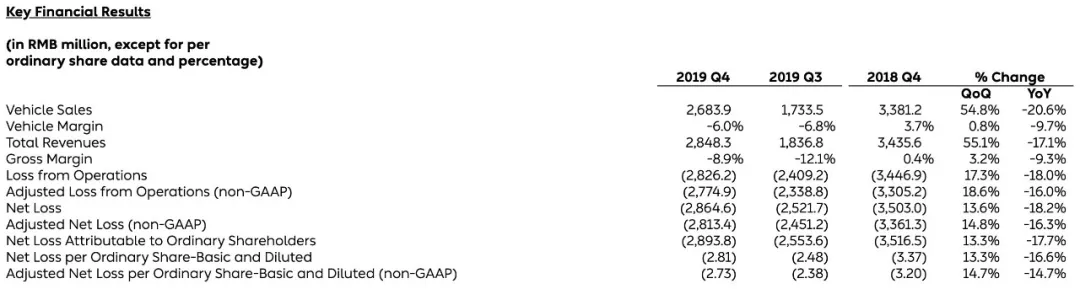

3月18日,蔚来汽车发布2019年第四季度财报及全年业绩报告。四季度财报显示,蔚来第四季度总营收为28.483亿元,环比增长55.1%,同比下降17.1%,与华尔街预期的4.04亿美元(约合人民币28.4亿元)基本持平。第四季度净亏损为28.646亿元,环比增加13.6%,同比收缩18.2%,高于华尔街预计的3.19亿美元(约合人民币22.4亿元)。

受疫情影响,2020年第一季度业绩展望大幅低于预期,蔚来股价3月18日盘前一度跌超20%,开盘10分钟后继续下跌6.25%至2.25美元,总跌幅达22.41%。

蔚来汽车预计,2020年一季度营收在12.09亿-12.73亿元之间,环比下降55.3%至57.6%,同比下降21.9%至25.9%,低于此前市场预期的24.8亿元。预计一季度交付量在3400-3600辆之间,环比下降56.2%-58.7%,同比下降9.8%-14.8%。

2019年第四季度主要财务业绩

蔚来汽车四季度营收环比增长,主要得益于销量提升。

去年四季度,蔚来销量环比增长71.4%至8244辆,同比增长3%,创历史新高;汽车销售收入环比增加54.8%至26.84亿元,同比减少20.6%,贡献了94.2%的总收入。由于交付量上升带来的充电桩和附件销售额的增加,非汽车销售收入环比增加59%至1.64亿元。

2019年与2018年同期交付对比

蔚来首席财务官奉玮对上述数据表示满意。不过,销量的增长目前对蔚来而言是把双刃剑,交付量增加致使四季度销售成本有所增加,蔚来目前仍处于“卖一台亏一台”的阶段。此外,由于四季度售出的ES6比例高于2018年第四季度,但售价低于ES8,导致四季度营收同比下滑。

2019年全年主要财务业绩

从毛利率和现金流来看,2019年四季度蔚来处境仍较为严峻。

财报显示,蔚来第四季度毛利率为-8.9%,相比上季度的-12.1%有所提升,但仍不及2018年同期的0.4%。截至2019年12月31日,蔚来现金及现金等价物、限制性货币资金和短期投资共计10.56亿元,相当于三季度末的约一半。2019年全年,蔚来总收入同比增加58%至78.25亿元,全年毛利率为-15.3%。

不过,这一严峻态势有望缓解。2020年以来,蔚来汽车公开宣布的融资额超175亿元。蔚来中国总部将正式落户合肥的消息公布当天,蔚来股价逆市上涨13.4%,盘前一度涨超30%。据天眼查数据,截至目前蔚来已累计融资12次,融资总额超443亿元,

奉玮在财报中表示,蔚来实施了一系列举措优化组织结构和提升运营效率,并因此产生了特定的一次性费用,因此四季度运营费用环比有所增加。“我们认为,这些举措将在2020年及以后大幅度降低运营费用并提升现金流。我们将继续在各业务端提升运营效率,以积极改善利润表现。”

去年四季度,蔚来研发费用为10.26亿元,环比增加0.3%,同比减少32.3%,主要原因是EC6和全新ES8的设计开发成本增加,同时因研发人员数量减少而导致的员工薪酬降低有所抵消。销售及管理费用为15.46亿元,环比增加32.8%,同比减少20.5%,主要归因于市场营销活动增加及组织和销售网络优化的成本。

花旗分析师Jeff Chung将蔚来汽车的股票评级从“买入”下调至“中性”,目标股价从6.80美元下调至4.30美元。

蔚来CEO李斌在财报电话会议中表示,该公司将在2020年第二季度实现毛利率转正,2020年第一季度的亏损有望环比下降35%,年底毛利率将达到两位数。

- 用户评论